数字に強くなろう(基礎編)

損益計算書とは?

損益計算書とは一定の期間(1ヶ月や1年など)で「いくらの売上」で「どのような経費がいくら」で「いくらの利益」かを記入してあるものです。

経費は項目別に記入してあるのが一般的なので、各費用の対売上高の割合を知ることもでき、その割合が適性かどうかも判断することができます。

飲食店は収入源がお客さまからで、業者からの材料仕入、家賃や水道光熱費などの経費、従業員・パートの給料を支払うと残りがお店の利益となります。

損益計算書は店舗の経営状態を見るのに最適な指標です。しかし、多くの飲食店経営者は「そんなものつけなくても経験でわかるから大丈夫!」と言われます。経営が順調な時はそれでも構わないかもしれませんが、いざ状態が悪化した時に数字という公平な指標から手を打たなければ、さらに悪化を招きます。

手遅れになる前にどんぶり勘定ではなく、きちんとした経営を進めましょう。

売上原価とは

飲食店での売上原価とは主に業者やお店から仕入れた材料費のことです。

また売上に対する売上原価(材料費)の比率のことを売上原価率といいます。

固定費と変動費とは

事業を開始するにあたって必要となる支出を経費と呼びます。

その経費を「固定費」と「変動費」に分けます。

固定費とは、売上の増減に関係なく発生する経費のことを言います。売上がなくても発生する経費と考えて下さい。主な固定費には家賃や人件費などがあります。

変動費とは、売上と共に変動する経費のことを言います。売上がなければ発生しない経費とも考えて下さい。主な変動費には材料費や水道光熱費などがあります。

ただし、人件費は固定費と変動費の両方の性格をもつ費用です。

なぜならパートやアルバイトは売上が減少すれば人件費を削減する為に出勤日数や出勤時間を調整し、人件費を変動させることができるからです。

粗利益(売上総利益)とは

粗利益とは、売上から売上原価を引いて得られる利益のことで、売上総利益とも言われます。

例えば、400円で仕入れた材料でケーキを作り、1,000円で売った場合の粗利益は下図のようになります。

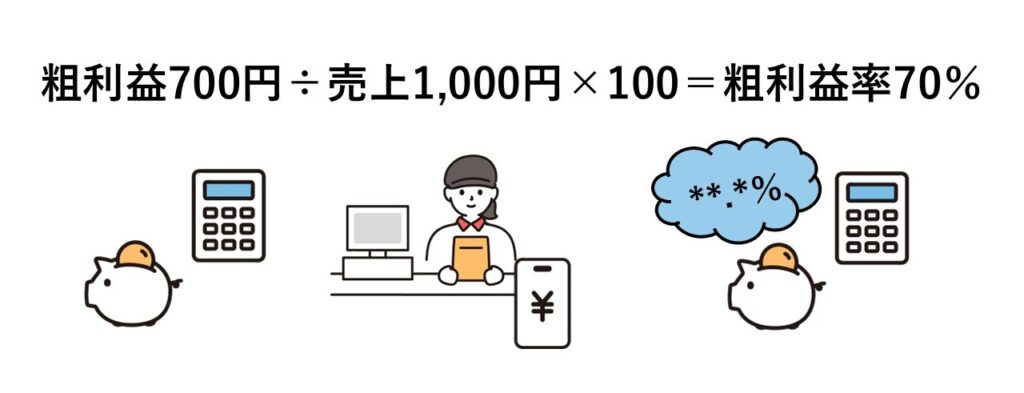

また、売上に占める粗利益の割合を粗利益率といい、上記例の粗利益率は以下の通りです。

利益計画を立てる上で、この粗利益率がいくらになるのかを把握することが非常に大切です。

限界利益とは

限界利益とは、売上から変動費を引いて得られる利益のことです。

また、売上に占める限界利益の割合を限界利益率と言います。